开元棋牌- 开元棋牌官方网站- APP下载家族信托信托公司到底是什么?好处坏处有哪些?普通人玩明白吗?

2026-05-07开元棋牌,开元棋牌官方网站,开元棋牌APP下载?还是买房?今天,我们来聊一个门槛更高、更神秘,也常被称作“富豪专属”的

说白了,信托公司就是一种“代客理财”的持牌金融机构,而且是持“王牌”的那种。它必须经过国家金融监督管理总局的批准才能成立,是正规军,不是随便什么投资公司。它的核心就四个字:“受人之托,代人理财”。

这里面的关系有点像“请律师”。你是委托人,你把一笔钱或者一堆资产,比如房子、股权、珠宝,打包成一个“包裹”,交给信托公司。你跟信托公司签一份详尽的“委托合同”,合同里白纸黑字写明:这笔钱叫什么名字,可以拿去干什么,赚了钱给谁,什么时候给。

这里最厉害、最核心的一点来了:从你把这笔财产设立成信托的那一刻起,它在法律上就“独立”了。它既不完全属于你了,也不属于信托公司。它成了一个独立的“小金库”。这意味着什么呢?

万一你以后做生意失败了,欠了一债,债主也不能动这个“小金库”里的钱来还债。同样,就算信托公司自己经营不善破产了,它的债主也动不了这个“小金库”。这就是法律上说的“破产隔离”。

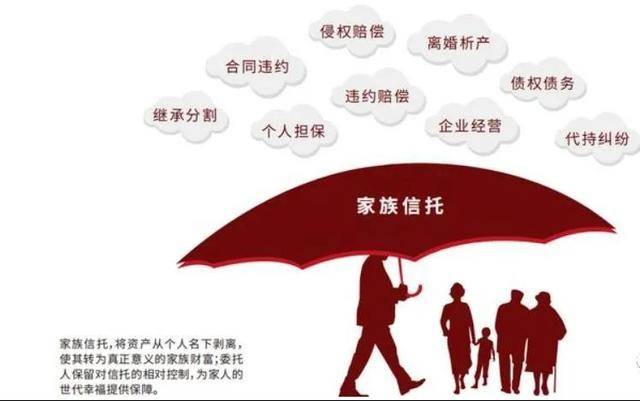

所以,你看电视剧里富豪们搞“家族信托”、“财富传承”,底层逻辑就是这个。他们不是简单地把钱给孩子,而是设立一个独立的、有规则的“财富王国”,按照自己的意愿来分配,防败家、防婚姻风险、也防债务危机。信托的业务很广,除了帮人投资理财(资产管理信托),还有上面说的家族信托、养老信托,甚至公益慈善信托。

听起来是不是一个完美的“财富保险箱”?别急,有这么大能量,它的另一面也绝对让你瞠目结舌。

信托公司手里的金融牌照,被业内称为“万能牌照”。这不是随便说说的,它的优势,普通银行和证券公司真的比不了。

第一,它是真正的“风险防火墙”,保的是资产本身的安全。我们上面说的“财产独立”,在现实中威力巨大。对于企业主来说,可以把个人家庭财产和公司经营风险隔离开。公司亏了,家庭生活保障的“信托小金库”安然无恙。

对于高净值家庭,可以防范婚姻变动带来的财产分割风险,也可以避免子女因婚姻或挥霍一次性败光家产。这就是所谓的“离婚不分、欠债不还、破产不偿”(在信托合法有效设立的前提下)。这是信托最核心、最无可替代的价值,是它作为“保险箱”的一面。

第二,它的投资能力堪称“全能战士”,真正能跨市场作战。这是它作为“赚钱工具箱”的一面。你的钱进了信托,它能干的活儿非常多。它既可以像银行一样做贷款(发信托计划融资),也可以像私募一样投未上市公司的股权,还能像基金一样买卖股票债券,甚至可以直接投资房地产、基建项目。货币市场、资本市场、实业领域,它都能进。

这种灵活性,让它在资产配置上能玩出更多组合拳,理论上收益空间也更大。过去十几年,信托的主流非标固收产品,年化收益能给到6%-9%,在稳健型资产里,这个收益非常具有吸引力。

第三,它的功能可以深度“私人定制”,解决钱背后的复杂心事。这超越了单纯的投资,进入了“治理”层面。比如,你可以设一个家族信托,约定“儿子考上大学每年领20万,结婚时一次性给200万,30岁后再开始接管大部分资产”。

你想支持公益,可以设慈善信托,专门资助某个疾病的研究。企业可以用它来做员工股权激励,或者做复杂的并购融资安排。它就像一个全能金融管家,能帮你实现很多单纯的“给钱”实现不了的愿望。

看到这里,你是不是觉得信托简直就是“财富终极解决方案”?别冲动,任何事物都有两面,信托的高门槛和高风险,恰恰把绝大多数普通人挡在了门外。

如果你被前面的好处打动了,摩拳擦掌想去试试,那下面这几盆冷水,你必须一盆盆接住了从头淋到脚,清醒一下。

第一盆冷水:门槛高到离谱,监管有硬性规定,一个集合资金信托计划,最低起投金额是100万人民币。而且,对于300万以下的投资人,单个信托计划还有人数限制。说白了,这游戏从一开始,就是为高净值人群设计的。

第二盆冷水,也是最致命的一盆:它根本不保本,而且真会亏得底朝天!这点必须用最大的声音喊出来:信托不是存款,监管早已明令禁止“刚性兑付”!意思是,亏了就是亏了,信托公司没有义务赔给你。尤其是前些年大量投向房地产的信托,随着房企暴雷,成了重灾区。

有数据显示,2024年信托产品的违约案例中,房地产类占了近70%!你图的是高收益,人家可能盯的是你的本金。

第三盆冷水:流动性极差,你的钱进去就被“锁”死了。信托产品期限普遍是1年到3年,在这期间,它是封闭运行的。你不能像卖股票一样随时卖出,也不能像赎回基金一样随时拿回钱。如果你中途急用钱,那真叫天天不应。转让?非常困难,得自己找人接盘,往往要大幅折价,亏本出手。

第四盆冷水:行业鱼龙混杂,选错公司满盘皆输。全国就几十家信托公司,但质地天差地别。背景雄厚、风控严格的“优等生”,比如中信信托、建信信托(建设银行旗下)这样的央企或银行系信托,确实稳健。但也有一些地方背景的小信托公司,经营激进,不良资产率能超过30%,专门踩雷。你没选对公司,就等于在雷区里裸奔。

第五盆冷水:费用不菲,层层剥皮。信托公司不是活雷锋,它要收每年1%-2%左右的管理费。这还没完,还有销售渠道的服务费、银行的托管费等等。林林总总加起来,会实实在在地侵蚀你的最终收益。你以为的8%收益,扣完可能就剩6%了。

第六盆冷水:水很深,你看不清底。很多信托产品,特别是非标产品,你看到的只是“某地产项目融资”、“某地方基建信托”这样的名字。它的底层资产到底质量如何?抵押物足不足值?融资方经营状况怎么样?普通投资者根本没有能力和渠道去“穿透”调查,信息严重不对称。你很大程度上,买的是对信托公司品牌的“信任”。

所以,信托到底是个什么?它是一个异常强大的金融工具,但它绝不是一个无风险的理财产品。它更像是一把极其锋利的手术刀,在顶级“财富医生”(专业的机构和顾问)手里,能完成资产隔离、传承规划、税务优化等高难度“手术”。但在普通人手里,它可能只是一把容易伤到自己的利刃。

总而言之,信托是金融工具里的“重武器”,是解决特定高端需求的“专业装备”。对于绝大多数普通投资者而言,了解它的原理,是为了看懂财富世界的运行逻辑,而不是盲目进场。在投资的世界里,看不懂的,不碰,永远是第一条铁律。你的钱,终究要为你认知范围内最确定的事情买单。